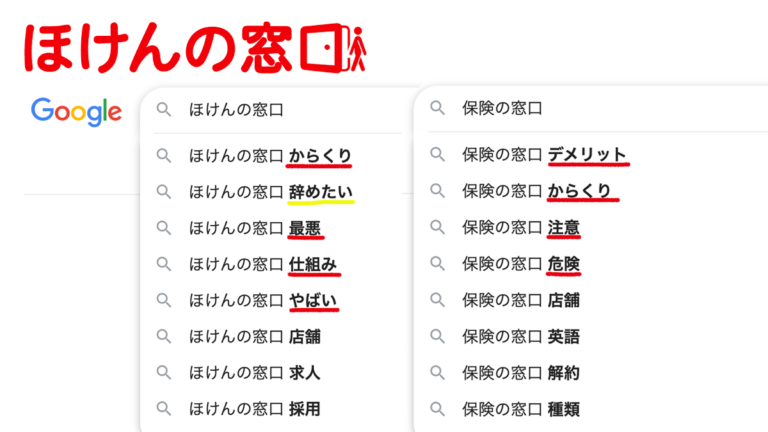

保険を見直したり、加入を検討するとき、テレビCMなどでもよく見る「ほけんの窓口」を思い浮かべることも多いと思います。しかし、Googleで「ほけんの窓口」や「保険の窓口」検索してみると、「からくり」「最悪」「仕組み」「やばい」「デメリット」「注意」「危険」といったネガティブなワードが出てきて、ちょっと不安になってしまう人も多いのではないでしょうか?

このページでは、ほけんの窓口が本当に「最悪」「やばい」のか?ほけんの窓口の仕組み・からくりやデメリットなども含めて紹介していきたいと思いますので、保険の見直しや加入を検討している方は参考にしてみてくださいね。

ほけんの窓口の特徴

ほけんの窓口は、保険の見直しや新規加入の相談から契約手続きができる来店型の保険ショップ(保険代理店)です。テレビCMや電車広告、野球場でもよく見かけるのでご存知の方も多いと思いますが、保険業界では最大手の保険代理店です。

- 全国796店舗を展開!取扱保険会社は46社(2021年9月時点)

- 売上440億円超!最大手の保険ショップ

- 相談実績82万件、満足度96.6%(VALUE REPORT 2020)

全国771店舗を展開!取扱保険会社は46社

1995年に保険代理店として設立後、2000年には来店型の保険ショップ1号店をオープンし、その後、20年で驚異的な成長を遂げ、現在は全国に796店舗を展開しています。イオンやららぽーとなどのショッピングモールや駅前、商店街などアクセスのしやすい場所にお店があるのも特徴です。そして、取扱保険会社は46社(生命保険27社、損害保険16社、少額短期保険3社)と多くを取り扱っており、複数の保険会社・保険商品から比較して、加入できるのは嬉しいですよね。

しかし、ここに落とし穴があります。一見、ほけんの窓口は全て同じ会社が運営しているように見えますが、コンビニや携帯電話ショップと同じようにFC店・提携店があり、約半数を占めています。全国796店舗のうち直営店は442店舗、残りはFC店(フランチャイズ店、協力店)が261店舗、銀行(提携店)が93店舗となっております。

もちろん、FC店・提携店でも直営店と同じ「ほけんの窓口」ですが、運営会社が違うので取扱保険会社や経営方針、接客・営業スタイル・サービス品質にどうしても「差」が出てしまいます。

例えば、取扱保険会社が20社や30社の店舗もあります。「40社以上から選べる」と期待して来店しても、実際は「20社です」ということもあるので注意が必要です。また、「売上主義」「顧客第一主義」といった経営方針や従業員の教育方法も様々ですし、もちろん経営状況(倒産リスク)も会社それぞれ異なります。

売上440億円超!最大手の保険ショップ

売上規模は440億円を超えており、営業利益も約90億円という保険業界でも巨大企業です。

その収益はどうやって上げているのでしょうか???

(保険代理店ですので)もちろん、契約者からの保険料が元(原資)になっています。その「ほけんの窓口の仕組み・からくりとは?」は後半でご紹介しますので、参考にしてくださいね。

相談実績82万件、満足度96.6%

ほけんの窓口による「VALUE REPORT 2020)」によると、以下の発表があります。

- 事業・顧客数の状況

・年間相談件数は82万件、契約者数120万名(前年から13万名増)、預かり契約件数251万件(前年から26万件増)

- 満足度調査

・納得のいく保険が紹介された:96.3%

・保険相談に対する満足度:96.6%

ほけんの窓口では全国で年間82万件と非常に多くの保険相談が実施され、ほけんの窓口を通して保険加入している人が多いことがわかります。一方で、アンケートはどうでしょうか?ここに落とし穴がありそうです。

・調査会社:(株)MS&consulting社

・評価方法:直営全407店舗(当時)に対する覆面調査員の評価

●疑問点

・調査対象者は、覆面調査員である。通常の顧客と比べて「保険相談に対する動機」に差があると思います。

→(接客態度や提案力、店舗の雰囲気などは評価できるが)覆面調査員の「納得のいく保険が紹介された」「保険相談に対する満足度」とは何なのか?

・なぜ、直営店のみか?

→前述の通り、FC店・提携店とのサービス品質に差があり、満足度の低下を想定して、あえて意図的に「直営店のみ」としているようにも思えてしまいます。

・サンプル数(アンケート回答数)が表記されていない

→母集団に対してサンプル数が極端に少ない場合は、信頼性のあるアンケートとは言えません。サンプル数が表記されておらず、「満足度○%」のみ記載されている場合は、注意が必要です。

ほけんの窓口の仕組み・からくりとは?

前述の通り、売上440億円、営業利益90億円と保険ショップ(保険代理店)の最大手ですが、どのように収益を上げているのでしょうか。保険代理店の仕組みも含めて紹介していきます。

- 無料で保険相談できる理由とは?

- 売上(収入)・収益の内訳は?

- 他の保険ショップ、保険代理店との違いは?

無料で保険相談できる理由とは?

ほけんの窓口などほとんどの保険ショップ(保険代理店)では、相談は「無料」です。「タダより高いものはない」「怪しい」「高いものを売りつけられる」と思う人も多いのではないでしょうか?

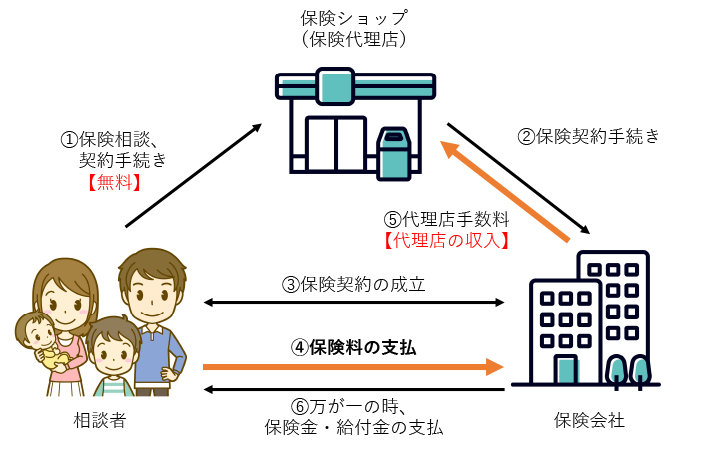

まずは、保険代理店のお金の流れをシンプルに説明します。

まず、保険を検討している顧客(相談者)は、①保険ショップへ保険の相談のために来店し、保険相談・保険の加入(契約)手続きを保険ショップへ依頼します。保険ショップ(保険代理店)は、②保険会社の代理で「保険商品の提案・説明や契約手続き」を行います。③保険契約(保険の申込み)は「顧客と保険会社」間で締結・成立し、④保険料の支払いも顧客(契約者)から保険会社へ直接、行います。保険契約が成立すると、⑤保険会社から保険ショップへ「代理店手数料」が支払われます。さらに、⑥万が一(死亡やケガ・入院など)の場合、保険の契約内容に応じて保険会社から顧客(契約者)に保険金・給付金が支払われます。

このようなお金の流れ(商流)で、保険ショップのビジネスは成り立っていますので、①保険相談は「無料」で行えます。ただ、保険ショップの運営費(家賃や人件費・その他)や相談料などは、保険契約後の⑤代理店手数料で賄っているので、結局は顧客(契約者)が負担していることになります。

ここで、疑問になるのは、⑤代理店手数料は保険会社や保険の契約内容(保険商品・金額)によって違いはあるのか?ということです。

答えは「YES!」です。

そのため、保険ショップ(保険代理店)は効率よく収入を上げるため、代理店手数料が高い保険会社・保険商品を提案することが多々あります。本当に自分(家族)にとって、「最適な保険なのか?」「保険ショップ都合の保険になっていないか?」を慎重に見極めることも大切です。

売上(収入)・収益の内訳は?

次に、保険ショップ(保険代理店)の収入である、代理店手数料はどのような内訳になっているのでしょうか?

保険会社や保険商品、または保険ショップ(保険代理店)によって違いはありますが、内訳としては「①初年度手数料、②継続手数料、③その他」で成り立っています。

①初年度手数料は、顧客が保険に加入した際、一括で支払われる手数料です。②継続手数料は、顧客が保険に加入して13ヶ月後以降に支払われる手数料です。③その他は、保険代理店の販売実績に応じて支払われる特別な報奨金・インセンティブや集客・マーケティングまたは新規出店・人材教育など代理店運営に関わる費用の一部を支援するような支援金・サポート金となります。

ちなみに、①初年度手数料は、顧客が支払う年間保険料の100%以上になるケースも少なくないようです。

(例:年間保険料20万円→初年度手数料30万円)

他の保険ショップ、保険代理店との違いは?

代理店手数料は「保険ショップ(保険代理店)によって違う」という話をしましたが、もちろん「ほけんの窓口」と他の保険ショップ(保険代理店)でも大きな違いがあります。

まず、保険会社ごとにさまざま指標を設定しており、保険代理店ごとにランクを設定しております。(例:S+、S、A、B、C、Dランクなど)

少し前までは、販売件数や金額によって、ランクが上下していましたが、ここ数年、保険業法の改正などにより、「コンプライアンスを遵守しているか」「顧客からの苦情やその管理ができているか」「長期間の顧客対応・アフターフォローの体制ができているか」など保険代理店としての品質もランクに影響するようになってきました。

これにより、販売件数が多いからといって、ランクが高いというわけではないようです。とは言いつつ、保険会社は自社の商品を保険代理店に販売して欲しいので、販売件数・金額を重視していることは言うまでもありません。

「ほけんの窓口」の売上や利益、店舗数、年間の契約者数などから推測すると、取り扱っている保険会社のほとんどが最上位ランクになっていると思われます。安定した収益基盤があることで、人材教育やシステム開発、コンプライアンスなどの体制整備に投資し、顧客とっても安心できる保険代理店となっているのかもしれません。

一方で、出店・事業拡大のペースと従業員の定着(離職)、新人の教育に関しては課題があり、他の保険代理店よりも経験年数が短い(新人含む)スタッフが保険相談を担当するケースも少なくないようです。

●参考サイト:日本生命保険|2019年度以降の募集代理店手数料について

https://www.nissay.co.jp/kaisha/otsutaeshitai/customer/pdf/dairiten.pdf

(まとめ)ほけんの窓口で相談するデメリット

ここまで、ほけんの窓口の特徴や仕組み・からくりをご紹介してきましたが、いかがでしたでしょうか?どこのサービスも企業も、メリット・デメリットはあると思います。しかしながら、保険は人生でも大きな買い物ですので、自分に合った保険・自分に合った保険代理店で加入することが重要です。

ほけんの窓口のデメリット

- 直営店と比べて、FC店・提携店は取扱保険会社は少ない場合がある

- 直営店と比べて、FC店・提携店はサービス品質が低い場合がある

- ほけんの窓口が売りたい商品と顧客(自分)の意向がズレる場合がある

- 経験年数が短いプランナーが担当する場合がある

保険の見直しや新規加入をご検討中の方で、ほけんの窓口で相談しようとしている場合は、「納得できる保険選び」のためにこの4点を参考にしてみて下さい。